お金で損をしたくない人は必見!最低限知っておきたい金融リテラシーとは

金融オンライン

住宅ローンや保険、株式投資など、私たちは普段から金融商品と関わっています。

しかし、金融商品について深く理解せずに、

「何となく良さそうだから契約した。」

「契約はしたけど、契約内容をよく理解していない。」

といった経験をしたことはないでしょうか。

契約ローンなどは場合によっては、100万円以上の損をする可能性もあります。

そのようにならないためにも、金融リテラシーは生活していくうえで必須です。

そこで今回は、金融リテラシーとは何か、最低限必要な金融リテラシーなどを解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

金融リテラシーとは

金融リテラシーとは、お金や経済に関する知識を身に付けて、資産運用や住宅ローンなど人生に欠かせない判断をするための能力のことです。

人生はお金に関わる判断が常に求められます。

生命保険や損害保険、住宅ローン・貯金の運用・家計の管理など、これらを適切に活用することでお金に余裕がある生活を送れるようになります。

また、投資詐欺に合わないための知識も金融リテラシーの一つです。強引な勧誘や「必ず儲かる。」などの言葉に騙され、大切なお金を失う人は後を絶ちません。

しかし、金融リテラシーがあれば、必ず儲かる投資など無いと判断可能です。

このように、金融リテラシーは私たちの生活に密接に関わってきます。日本人は欧米と比べると金融リテラシーが低いと言われています。子どものころから金融に関する知識を付けるために、学校などでの教育が求められています。

なぜ金融リテラシーが必要なの?

これまで、金融に関する知識が必要という認識がなかった方も多いと思います。ここでは、なぜ金融リテラシーが必要なのか解説します。

金融リテラシーで生活スキルが高まる

年齢ごとに必要な金融リテラシーは変わります。

社会人になれば貯蓄や資産運用、結婚すれば住宅ローンや各種の保険、歳を重ねれば年金や老後の資金など金融商品と関わることが多くなります。

それぞれの人生のステージにおいて金融商品と上手に関わるには、各金融商品の特徴・金融の基礎知識などが必要です。

日頃から金融に関する情報を取り入れ、金融サービスに関心を持っておくことで金融リテラシーが向上し、自分や家族の人が豊かなものになります。

家計の金融資産を有効活用できる

日本では政府が「貯蓄から投資へ」をスローガンとして、株式などへの投資を促しています。

しかし、欧米と比べると日本はまだまだ株式などへの投資割合は低く、貯蓄から投資への移行が進んでいません。

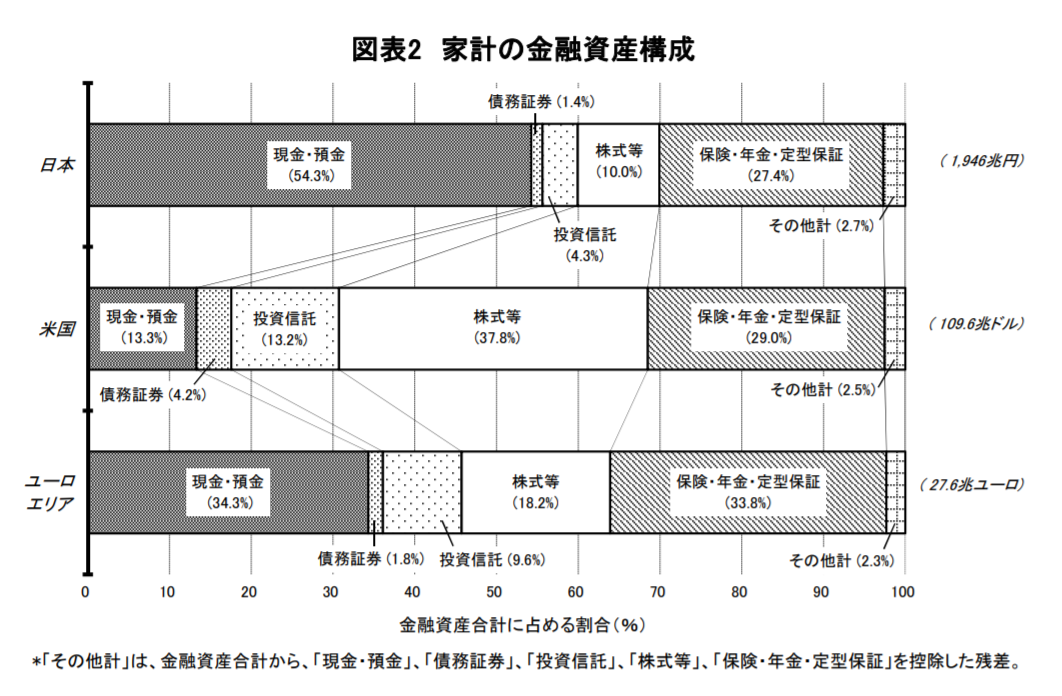

2021年8月に日本銀行が発表した資料によると、家計の金融資産における投資の割合は、アメリカが37%、ユーロ圏が18%、日本が10%となっています。

株式などの保有率に差があるのは、金融リテラシー教育の影響が大きいと言われています。欧米では小さなころから金融リテラシーに関する教育を受けているのに対し、日本ではそのような教育がまだまだ進んでいません。

アメリカでは株式の配当などによる収入を、ライフプランに組み込んでいます。日本でも金融リテラシー教育が進み金融資産を有効活用できるようになれば、より豊かな人生を送れるでしょう。

*引用:日本銀行調査統計局「資金循環の日米欧比較」

国全体として質の高い金融商品が育っていく

金融に関する規制緩和や金融とIT技術を組み合わせた金融テックにより、さまざまな金融商品が登場しています。

選択肢が増えるのはいいことですが、それぞれの金融商品の仕組みやリスクをしっかりと把握することが難しい状況です。悲しいことですが、金融商品の中にはリスクを把握して利用しないと、損をしてしまう仕組みのものもあります。

金融商品は大きな転換期を迎えているので、利用者一人一人が金融に関する十分な知識を持ち、自分にとって有益なのか判断する力を持つことが重要です。

正しい判断力を持って金融商品の選別ができれば、市場の競争を促し、より良い金融商品が生まれ育つでしょう。

最低限身に付けるべき金融リテラシーとは

一口に金融リテラシーとは言っても、広い分野に渡るのですべてを覚えることは困難です。そこで金融庁が「最低限身に付けるべき金融リテラシー」を公表しているので紹介します。

①家計管理

家計管理とは、毎月の収支が赤字だったら黒字化すること、黒字だったら黒字確保を習慣とすることです。

貯蓄を増やす・投資をするなどにしても、まずは家計を黒字化しなくては何も始まりません。

学生だとアルバイトの収入と生活費などの支出、社会人は給料と生活費、引退後は年金と生活費をしっかりと把握して、家計の黒字を維持しましょう。

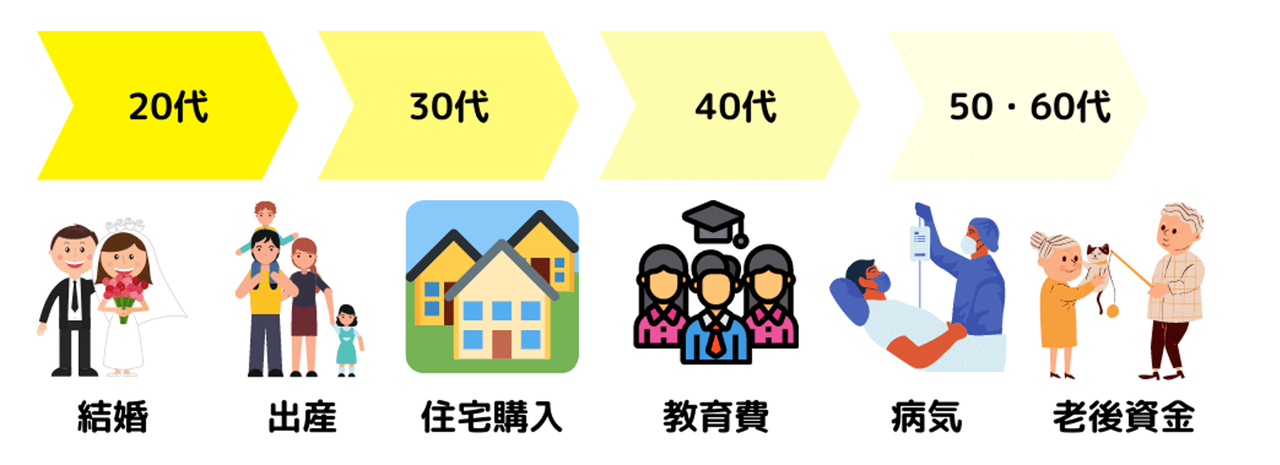

②生活設計

生活設計とは、現在から将来に渡り自分のライフプラン(人生の計画)を持つことです。

ライフプランとは、自分の人生において何が起こるかを事前に考えて、希望の生活を実現するために備えることです。

30代であれば結婚・出産・マイホーム購入、40代では子どもの教育費、50代・60代では病気のリスク・老後資金の準備・住宅のリフォームなどが考えられます。

ライフプランが無いと資金が必要になったときに、慌ててしまい夢を実現したり、リスクに対応できない場合があります。

そのため、人生の不安を減らすためにも、生活設計をするための金融リテラシーが必要です。

③金融と経済の基礎知識と、金融商品を選ぶスキル

金融商品を選ぶスキルの前提として、金融と経済の基礎知識が必要です。

金融と経済の基礎知識には、下記のようなものがあります。

・契約時に契約書を確認する(日付・金額・支払い条件など)

・情報の入手先や契約の相手方が信頼できるかを確認する

・インターネット取引の利点と注意点を確認する

・単利・複利などの金利、インフレ・デフレ・為替など

・取引の実質的なコスト(価格、手数料)を確認する

参考記事

これらの金融と経済の基礎知識を持ったうえで、金融商品を選ぶスキルを身に付けましょう。金融商品を選ぶスキルとは、下記のようなものがあります。

【保険商品】

・死亡、病気、火災など自分が何をカバーしたいかを明確にする

・想定した事態が発生した際に、いくらの金額が必要なのか考える

【ローン・クレジット】

・住宅ローンを組む際の注意点(無理のない借入限度額、返済計画など)

・無計画なクレジットカードの利用をしない習慣をつける

④外部の知見の適切な活用

金融リテラシーとは自分が知識を身に付けるだけでなく、ファイナンシャルプランナーに依頼をしたり、金融セミナーに参加して外部の知見を取り入れることも大切です。

金融や経済の知識を身に付けようと独学だけをすると、どうしても分野に偏りができたり最新の情報を取り入れるのが難しくなります。

金融の世界は常に情報が入れ替わるので、専門家の知見も取り入れつつ、自分の知識をアップデートするようにしましょう。

年齢別に身に付けるべき金融リテラシーとは

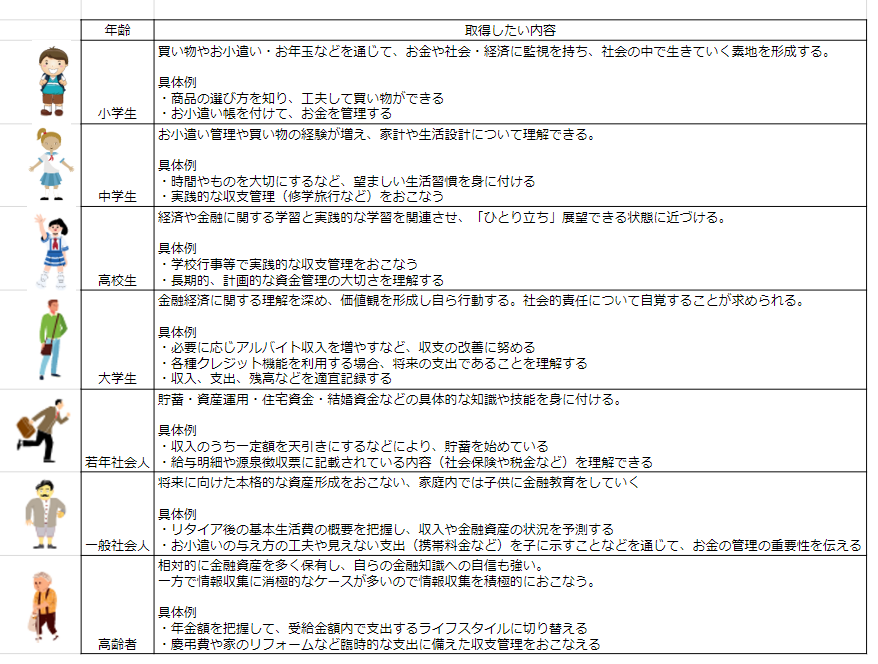

最低限身に付けるべき金融リテラシーは、自分の年齢によっても変わってきます。

年齢層別に見に付けるべき金融リテラシーを、2016年に金融経済教育推進会議が金融リテラシーマップとして発表しています。

以下は金融リテラシーマップから内容を抜粋してまとめた表です。

金融リテラシーを高めるにはどうすればいい?

経済や金融は、他の分野と比べて速い速度で変化します。

古い知識のまま金融商品を選ぶと予想とは違う結果になったり、最新の金融商品を見つけられなかったりします。

そのため、学生の時だけでなく社会人になっても積極的に情報を得て、金融リテラシーを高めることが大切です。

新聞・インターネット・雑誌などから情報を得る

最新の情報を得るには、各種メディアを見ることが一番です。

日々のニュースを見ていると、「原油価格が上がっている」「中国不動産が下落している」など、経済・金融に関する話題が頻繁に取り上げられています。

最初は理解できない単語も多いですが、毎日情報に触れていると少しずつ分かるようになってきます。

金融や経済に関するニュースを理解できるようになると、金融商品を選ぶ際に内容を理解しやすくなるでしょう。

資格試験の勉強をする

金融リテラシーを高めるには、金融や経済について体系的に学べる資格試験の勉強もおすすめです。

特に下記の3つの資格は、資産運用の種類や金融の仕組みを理解するのに役に立ちます

・ファイナンシャルプランナー(FP)

・証券アナリスト

・日商簿記検定

資格を取得すれば金融リテラシーをアップするとともに、就職や転職にも有利になります。資格にはいろいろな種類があるので、自分が学びたい分野を明確にしてから学習を始めましょう。

投資をして実践的に学ぶ

実際に株式などを購入して投資をすれば、経済と金融がより身近に感じられ勉強の効率が上がります。

投資をすると言っても、最初から大きな金額を投資する必要はありません。最初はリスクを減らすために、小額から始めましょう。

老後の暮らしの資金を準備するためのiDeCoは、月額5,000円から始められます。また、税金の優遇が大きな「つみたてNISA」であれば、月額100円からです。

少ない金額でも実際に自分の資金が増減すれば、株価が動いた理由などを調べるようになります。投資で得た知識は住宅ローンの金利や保険に加入する際にも役に立つでしょう。

まとめ

銀行にお金を預けてもほとんど金利が付かない時代なので、金融リテラシーを高めて自分の資金を守り、増やさなくてはいけません。

金融リテラシーは年齢によって、必要な知識が異なります。

小学生であればお小遣いの管理、社会人になったら住宅ローンやクレジットカードの利用など、年齢に見合った金融リテラシーを身に付けることが大切です。

新聞やニュース、インターネットなどから金融や経済に関する情報を定期的に得ることを習慣として、必要に応じて資格の勉強やセミナーに参加しましょう。

金融リテラシーが高まれば、金銭的に苦労しない余裕のある人生が送れるはずです。