影響を強めるイスラム金融とは?仕組みや現状について解説

金融オンライン

みなさんはイスラム教にはどのようなイメージがあるでしょうか。

ニュースなどで中東地域のテロ被害が頻繁に報道されるので、怖いというイメージを持っているかもしれません。

しかし、本来のイスラム教は平和を愛して、厳しい戒律を守って暮らす穏やかな宗教です。イスラム教について深く知れば、とても興味深く面白い文化を持っていると分かるでしょう。

そこで今回は、イスラム教独自の金融システムである「イスラム金融」について解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

イスラム金融とは

イスラム教は、1日5回の礼拝や1か月に及ぶ断食(ラマダン)など、厳しい戒律が多いことで知られています。全世界に18億人の信者がいると言われているので、戒律を厳格に守っている国や地域もあれば、比較的緩い地域もあります。

イスラム教の聖典をコーランと言いますが、このコーランには金融に関わる戒律も記載されています。そのため、イスラム教の地域では、イスラム金融と呼ばれる独自の金融の仕組みが発展してきました。

世界の金融資産に占めるイスラム金融の比率は1.2%と小さいですが、オイルマネーの拡大やイスラム教徒の増加を背景にイスラム金融も拡大してきました。

さらに、今後40年でイスラム教徒は世界で約27億人に増えると予想されており、世界の人口のうち約3割がイスラム教徒になる計算です。

参考:CNN 「急増するイスラム教徒、40年後にキリスト教に並ぶ 米調査機関」

イスラム金融の基本ルール

イスラム金融の基本的なルールは下記の通りです。

・利子の授受の禁止

・投機的取引の禁止

・不確実な取引の禁止

・禁避行為の禁止

◇利子の授受の禁止について

イスラム金融において、貨幣が持つ機能は「交換のため」と「価値保存」のみです。お金を融資して利息を取るのは禁止されています。

◇投機的取引の禁止

コーランでは収益を生み出す手段として、ギャンブルのような投機的取引は禁止されています。

◇不確実な取引の禁止について

価格や数量など取引条件が定まっていない契約は禁止されています。後々トラブルになったり、詐欺を誘発したりしてしまうためです。

◇忌避行為の禁止

イスラム教はお酒や豚肉・タバコを禁止しているのは有名ですが、それらを販売するために資金を出資することも禁止されています。

上記のようにイスラム金融にはいろいろな制約がありますが、金融が機能しないと経済も回りません。そのため、イスラム金融独自の取引手段が発達してきました。

利子を貰えないならどのように運用するのか

ここではコーランの戒律に抵触しない、イスラム金融の取引形態について解説します。

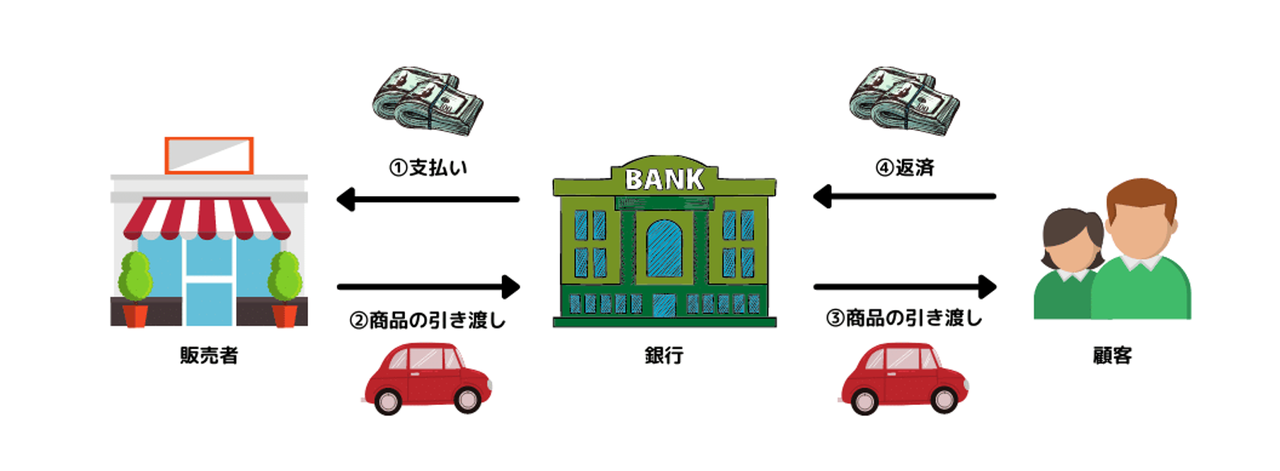

ムラバハ

ムラバハとは顧客に変わり銀行が商品を

購入して、商品の代金に金利相当分を上乗せして顧客に販売する仕組みです。

イスラム金融では利子を取れないため、このように顧客の代わりに商品を購入する方法がとられています。

ムラバハの契約をする際には、購入する商品・価格・利子相当の上乗せ分の金額が明らかになっていることが条件です。

ムラバハは車の購入や住宅の購入・企業間取引・貿易など幅広く利用されているスキームです。

*ムラバハの仕組み図解

イスティスナ

イスティスナは、スキーム的にはムラバハとほぼ同じですが、購入する製品がまだ存在しない点に違いがあります。

例えば、注文住宅などのこれから建設する不動産や受注生産の商品などに使われるスキームです。

ムラバハと同じように、銀行は商品に利子分の代金を上乗せして融資をおこないます。

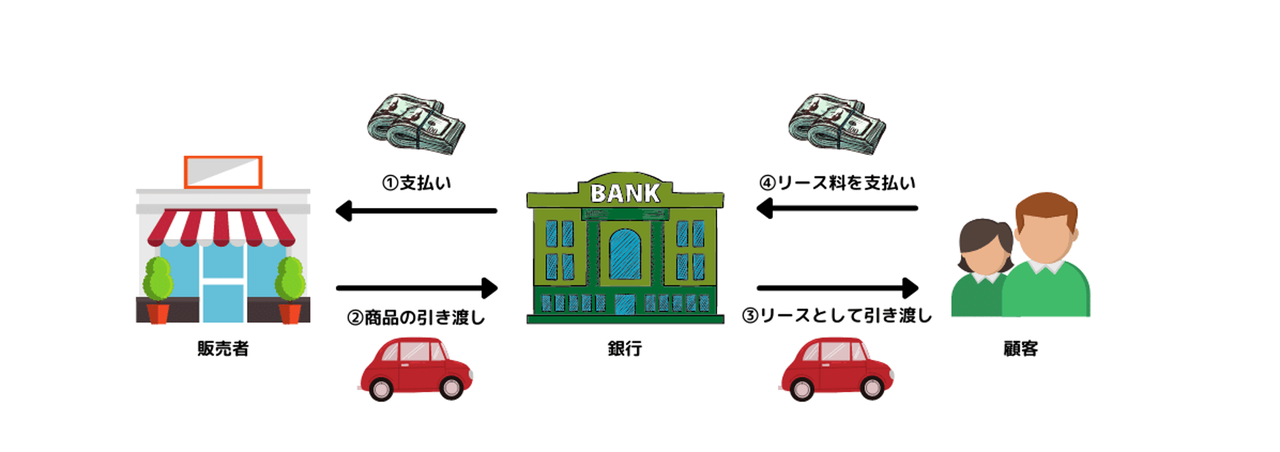

イジャラ

イジャラはリース取引と同じようなスキームです。

銀行が商品を購入して一定期間、顧客にリースするとともにリース料を受け取ります。リース料金の総額と購入費用の差額が銀行の収益です。

リースで有名なオリックスは、1973年にマレーシアの会社と共同で会社を設立して、工場設備や銃器、自動車など多くの物件のリース・割賦・レンタル事業を運営しています。

*イジャラの仕組み図解

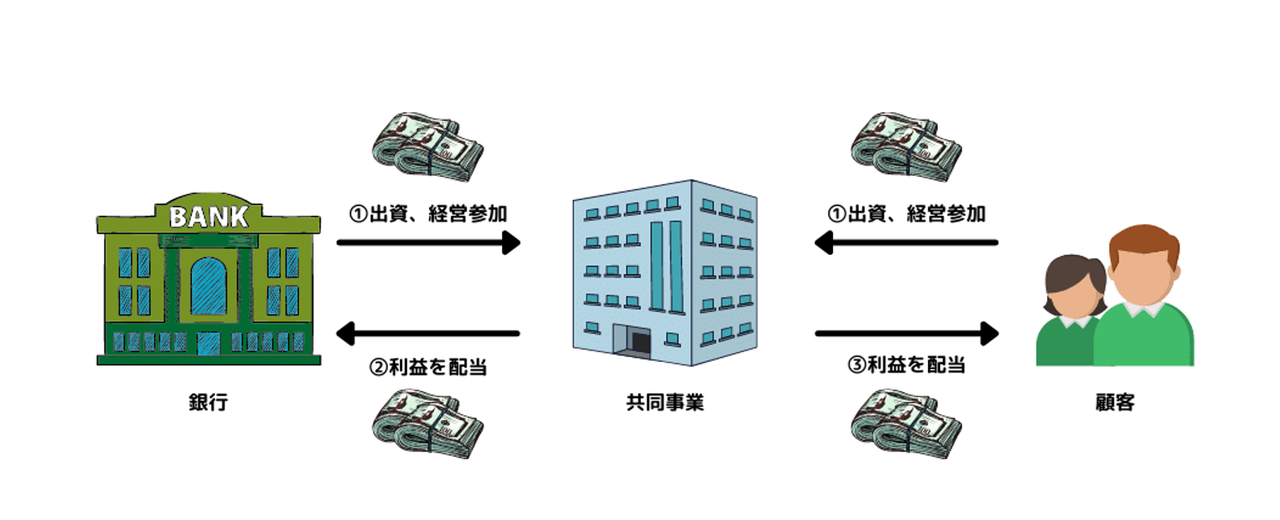

ムシャラカ

事業への共同出資のような形で、銀行と顧客が資金を出し合います。その事業で発生した収益を、あらかじめ定めた比率で分配します。

事業は共同経営になるので、銀行と顧客のどちらも経営に参加します。

*ムシャラカの仕組み図解

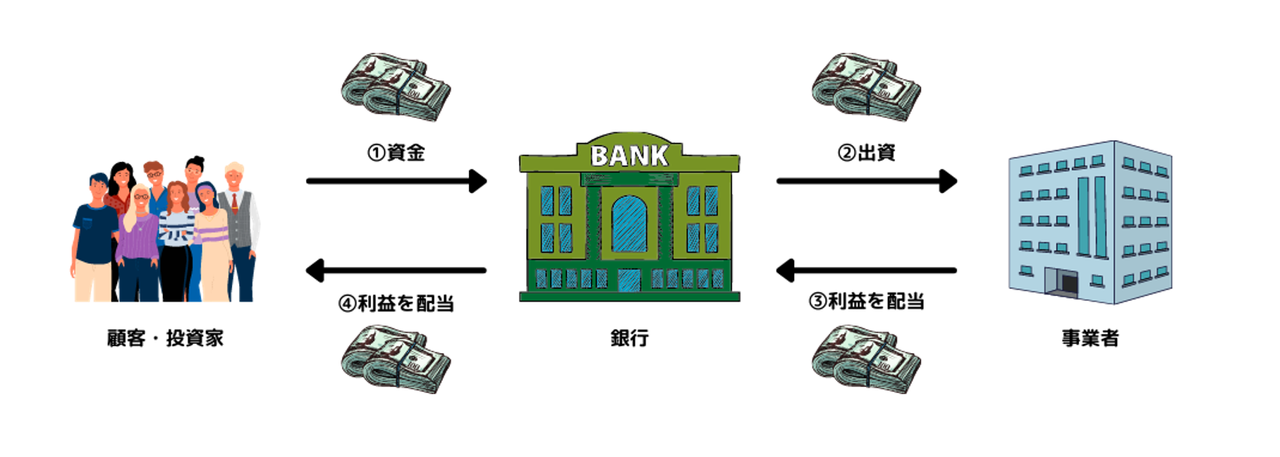

ムダラバ

ムダラバは顧客や投資家から集めた資金を、事業者に事業用資金として融資します。その事業の利益はあらかじめ定めた割合で、銀行・事業者・投資家に分配します。

ムシャラカと違うのは、投資家や銀行は事業の経営には参加せずに、事業者のみで運営していく点です。

*ムダラバの仕組み図解

イスラム金融の利用者は誰?

イスラム金融を採用している国は、基本的にイスラム国家と呼ばれるコーランを法律としている国々です。

具体的にはイラク、カタール、インドネシア、マレーシア、サウジアラビア、アフガニスタンなどがあります。その他にも、イスラム教を国教とはしていませんが、人口の多くがイスラム教徒であるトルコ、セネガル、ウズベキスタンなどでもイスラム金融が浸透しています。

そして、イスラム金融を採用している国々にも多くの海外資本が入っていますので、日本を含め西洋諸国の現地法人はイスラム金融を利用して事業をおこなっています。

例えば、三菱UFJフィナンシャル・グループは20019年にイスラム諸国が発行するイスラム債の販売を始めました。その他の大手銀行も続々と参入しています。

急速に成長するイスラム社会にビジネスチャンスを求めて、これからも多くの企業が参入していきます。イスラム金融を利用する個人・法人はますます増えていくでしょう。

イスラム金融の課題

成長を続けるイスラム金融ですが、グローバル化していく中でいくつかの課題が発生しています。

融資手続きに時間がかかる

ここまでで説明したように、イスラム金融はコーランの教えに則っていることが求められます。そのため、銀行が取引をおこなう際には与信判断とは別に、銀行内に設置されたシャリーア委員会がイスラム法に適合しているかを審査します。

イスラム国家といっても国や地域により、法解釈が異なります。そのため、審査に時間がかかりスピーディーな取引ができないことが多くなっています。

男女平等の壁

イスラム教国家の中では、まだまだ男尊女卑の習慣が根強い地域が存在します。銀行口座の開設に父親や夫などの男性親族の許可が必要だったり、そもそも金融教育を受けられないことがあります。

イスラム銀行では女性専用支店が開設されるなど対策はしていますが、まだまだ十分とは言えません。また、女性のためだけに支店を開設するのは、コストがかかるので合理的でないといえるでしょう。

そのため、自宅にいながら取引可能なインターネットバンキングの普及が望まれています。

しかし、インターネットバンキングが普及しても男女平等の根本的な解決ではありません。イスラム教の独特の問題が、イスラム金融を発展させる阻害要因になるのではないかと問題視されています。

まとめ

イスラム教の聖典であるコーランの教えに則り、イスラム金融は発展してきました。日本ではイスラム教徒関わりのある人は少ないので、独特な商習慣に思えたのではないでしょうか。

オイルマネーとイスラム教徒の人口増を背景に、今後イスラム金融は発展していきます。しかし、イスラム教の一部の戒律は、西洋諸国の文化とは相いれないところもあります。イスラム金融の影響力が増すにつれて、西洋諸国の金融と対立する可能性もあるでしょう。

しかし、イスラム金融の影響力が高まっていくのは間違いないので、イスラム金融の基礎知識が必須になる日も来るかもしれません。