デジタル給与はいつから解禁される?メリットやデメリットを解説!

コラム

2023年4月にデジタル給与が解禁されましたが、まだ検討段階の企業が多いのではないでしょうか。

そこで今回は、デジタル給与の概要や背景、メリット・デメリットなどについて解説します。

この記事を読めば、自社がデジタル給与を導入するべきか判断できるようになるため、ぜひ最後までご覧ください。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

デジタル給与とは

デジタル給与とは、銀行振込で受け取るのではなく、電子マネーやスマホ決済アプリで受け取ることです。

ここでは、デジタル給与の概要や導入される背景を解説します。

デジタル給与の概要

2023年4月1日から、デジタル給与が解禁されました。

ただし、すぐに電子マネーなどで給与を受け取れるわけではなく、いくつかの手続きがあります。

2023年4月1日にデジタル給与が解禁され、資金移動業者が厚生労働大臣へ申請をして指定を受けられるようになりました。その後、一般の企業は指定された資金移動業者を選定して、従業員と労使協定を結んだうえで、デジタル給与を受け取れます。

資金移動業者とは、銀行以外で送金サービスを営んでいる事業者のことで、2023年3月31日の時点で、84社が資金移動事業者として財務局に登録されています。

企業と従業員が、それぞれ資金移動業者に口座を開設して、デジタル給与を支払い・受け取ります。

参考:関東財務局「資金移動事業者登録一覧」

デジタル給与はなぜ導入される?

賃金の支払い方法は労働基準法で、①通貨で②直接労働者に③全額を、支払わなければならないと決められています。ただし、労使協定を結べば、銀行振込も可能です。

この原則を変更して、なぜデジタル給与が導入されたのでしょうか。

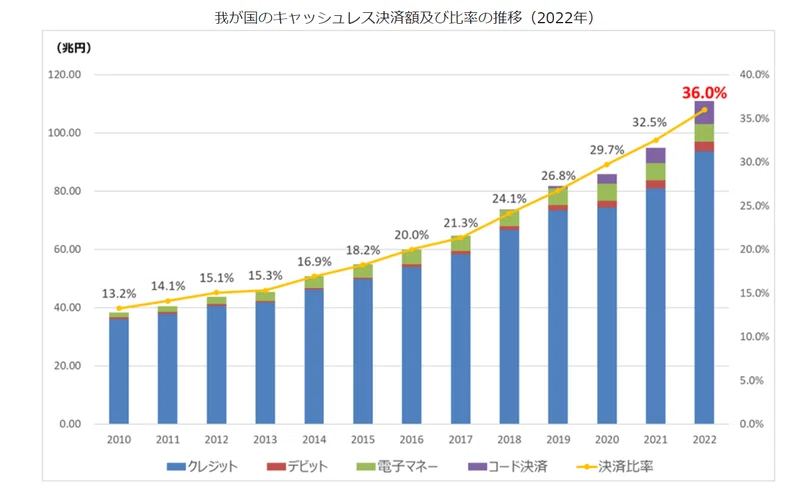

デジタル給与が導入された背景には、政府が推進するキャッシュレス決済の普及があります。

2023年4月に経済産業省が公表した、キャッシュレス決済の比率は36.0%でした。

出典:経済産業省「2022年のキャッシュレス決済比率を算出しました」

キャッシュレス決済の比率は毎年伸びていて、2022年には111兆円となりました。

2025年には40%を目指していて、将来的には世界最高水準の80%が目標です。

現在、主要各国のキャッシュレス決済比率は40%~60%のため、日本は遅れを取っている状況です。

現在よりもキャッシュレス決済の比率を押し上げることが、デジタル給与が解禁となった理由の一つです。

デジタル給与のメリット

デジタル給与は、会社と従業員の双方にメリットがあります。

ここでは、デジタル給与のメリットについて解説します。

デジタル給与の会社側のメリット

デジタル給与は、振込手数料が安いため経費を抑えられます。

例えば、法人が三菱UFJ銀行で、他行あてに給与を振り込む場合の手数料は220円です。

これに対してLINEPayは、1件50円、もしくは月間送金金額の5%から選べます。その他の資金移動業者も、銀行振込よりも手数料が低くなっています。

また、デジタル給与は、銀行口座を作りにくい外国人労働者への給与支払いが簡単になります。

日本は少子高齢化により労働人口が減少するため、今後も外国人労働者の受け入れが続く見込みです。

企業は労働力を確保するために、外国人が働きやすい環境を構築する必要があります。その一つとして、デジタル給与に対応すれば、外国人労働者を集めやすくなるでしょう。

デジタル給与の従業員側のメリット

2022年のキャッシュレス決済比率は36%のため、日常で〇〇PAYなどのデジタルマネーを利用している人は多いです。

現在は、銀行振込された給与をスマートフォンの〇〇PAYなどに移し替えて支払う必要があります。

資金移動業者の口座に直接給与が振り込まれると、移し替える手間がなくなり利便性が向上します。

給与の全額をデジタルで受け取るのではなく、一部を銀行口座、残りを資金移動業者の口座と指定も可能です。

毎月の給与のうち10万円をデジタルで、残りは銀行振込などで指定できます。

毎月、デジタルマネーを使用する金額に合わせて受け取れば、使用するお金の管理がしやすくなるでしょう。

デジタル給与のデメリット

デジタル給与には、管理コストの上昇や上限100万円などの注意点があります。ここでは、デジタル給与のデメリットを解説します。

デジタル給与の会社側のデメリット

現在の給与システムに追加して、デジタル給与関連のシステムを整えなくてはなりません。

また、給与の一部だけをデジタル給与支払いにする従業員がいると、振り込みにかかる手間は2倍になります。

その他にも、従業員の同意書や口座情報の取得や管理方法など、作業フローを定める必要もあります。

社内システムの整備や給与振り込みの手間が増える点は、デジタル給与のデメリットと言えるでしょう。

デジタル給与の従業員側のデメリット

従業員が普段使用している資金移動業者が、厚生労働大臣に指定の申請をしなかった場合、その業者でのデジタル給与は受け取れません。

また、厚生労働大臣から指定を受けている資金移動業者であっても、企業と従業員の間で結ばれた労使協定で対象とならなかった場合、その業者でのデジタル給与は受け取れません。

従業員が対応している資金移動業者のアプリを導入すれば、デジタル給与を受け取れますが手間がかかってしまいます。

資金移動業者の口座の金額は、上限が定められていて100万円までしか入金できません。

口座残高が100万円を超えないように、銀行口座に振り替えるなど管理が必要です。また、毎月の給与が100万円を超えるのであれば、銀行口座などとの併用が必須になります。

デジタル給与についてよくある疑問

デジタル給与は、まだまだ理解が進んでいなくて、誤った認識を持っている人もいます。

ここでは、デジタル給与について、よくある質問を紹介します。

デジタル給与が義務化されて銀行振込で受け取れない?

2023年4月1日からデジタル給与が解禁されましたが、義務ではなく労働者が選択できます。

これまで通り、すべて銀行振込で受け取ることも可能です。一部を銀行振込、残りをデジタル給与で受け取るなど、より柔軟に給与を受け取れる仕組みになりました。

給与を仮想通貨でも受け取れる?

仮想通貨やポイントでの給与支払いは認められていません。

デジタル給与についてのパブリックコメントで、「給与は現金で支払われるべきで、仮想通貨やポイント支払いは困る」との意見がありました。

これに対して厚生労働省は、デジタル給与は資金移動業者の口座への給与支払いの選択肢を追加するもので、現金化できないポイントや仮想通貨での支払いは認められない、と説明しています。

資金移動業者が破綻した場合の保証はある?

厚生労働大臣が指定する資金移動業者が破綻した場合、口座に残っている残高はすべて保証されます。

保証の仕組みは資金移動事業者により異なりますが、保険会社により保証され、4~6営業日以内に払い出しされる見込みです。

まとめ

2023年4月1日に、デジタル給与が解禁されました。

これまで給与の支払いは現金払いや銀行振込が主流でしたが、〇〇PAYなどの資金移動業者の口座への振込が可能となりました。

デジタル給与は、振込手数料が安くなる・〇〇PAYの利便性が上がるなど、企業と従業員の双方にメリットがあります。

ただし、入金額は100万円が上限、給与振り込みの手間が増えるなどのデメリットもあります。

メリット・デメリットを把握したうえで、会社と従業員がよく話し合い導入の検討をしてください。